Quais os passos para obter um incentivo?

O objetivo

• Que investimentos pretende realizar?

• Qual o calendário para a realização dos investimentos?

• Quais os resultados esperados?

• Quais as inovações em causa?

Articulação da informação

• Análise Estratégica

• Estudo de Viabilidade

• Plano de Marketing

• Candidatura

Implementação

• Inicie o projeto

• Assine o Termo de Aceitação

• Receba o adiantamento

• Submeta pedidos de pagamento

PT2020 / PT 2030

Trata-se do ACORDO DE PARCERIA adotado entre Portugal e a Comissão, que reúne a atuação dos cinco Fundos Europeus Estruturais e de Investimento – Fundo Europeu de Desenvolvimento Regional, Fundo de Coesão, Fundo Social Europeu, Fundo Europeu Agrícola de Desenvolvimento Rural e Fundo Europeu dos Assuntos Marítimos e Pescas – no qual se definem os princípios de programação que consagram a política de desenvolvimento económico, social e territorial para promover, em Portugal, entre 2014 e 2020.

Estes princípios de programação estão alinhados com o Crescimento Inteligente, Sustentável e Inclusivo, prosseguindo a ESTRATÉGIA EUROPA 2020.

Portugal recebe 25 mil milhões de euros até 2020. Para tal definiu os Objetivos Temáticos para estimular o crescimento e a criação de Emprego, as intervenções necessárias para os concretizar e as realizações e os resultados esperados com estes financiamentos.

Merece ainda destaque, neste contexto, a Estratégia de Investigação e Inovação de Portugal para uma Especialização Inteligente nas suas componentes NACIONAL e REGIONAIS: NORTE | CENTRO | LISBOA | ALENTEJO | ALGARVE | AÇORES | MADEIRA – aprovada a 23 de dezembro de 2014, que identifica as grandes apostas estratégicas inteligentes, traduzidas em temas caracterizados por significativa especialização científica, tecnológica e económica, nos quais Portugal e as suas regiões detêm vantagens comparativas e competitivas ou que revelaram potencial de emergir como tais.

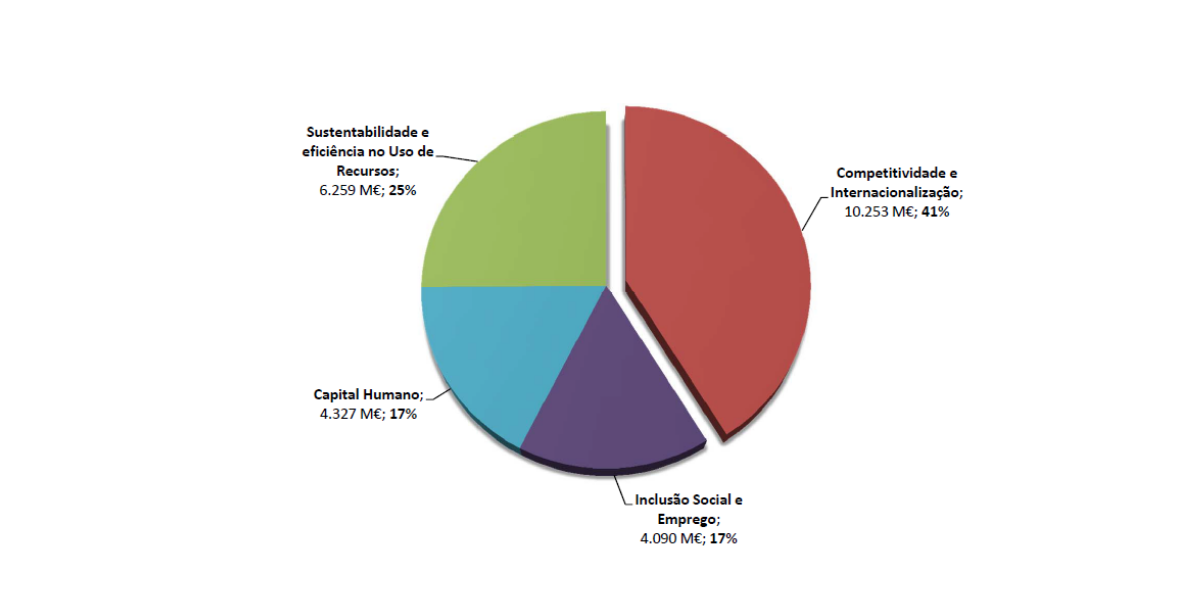

A programação e implementação do Portugal 2020 organizam-se em quatro Domínios Temáticos:

Competitividade e Internacionalização

- Mais exportações

- Mais emprego qualificado

- Mais investimento em Investigação, Desenvolvimento e Inovação

- Capacitar as PME para a atuação em mercados globais

- Reduzir custos e tempos de transporte de mercadorias

- Uma Administração Pública mais moderna

Inclusão Social e Emprego

- Melhorar o acesso ao emprego dos jovens e dos grupos mais vulneráveis

- Promover o desenvolvimento de competências para integração e reintegração no mercado de trabalho

- Melhorar o acesso aos serviços sociais e da saúde

- Promover a inclusão ativa e a igualdade de oportunidades

Capital Humano

- Reduzir o abandono escolar

- Reforçar o ensino profissional e a sua ligação ao mercado de trabalho

- Apostar no ensino superior e na formação avançada

- Melhorar a qualidade da educação e formação

- Mais sucesso educativo, mais empregabilidade

Sustentabilidade e Eficiência no Uso de Recursos

- Caminhar para uma economia de baixo carbono

- Investir na utilização das renováveis, em eficiência energética e redes inteligentes

- Aumentar a capacidade de adaptação às alterações climáticas

- Proteger o litoral da erosão, reduzir os incêndios e prevenir as inundações

- Reduzir e reciclar resíduos e promover a gestão eficiente da água

Em termos de elegibilidades para os Fundos Europeus de Investimento (FEDER, Fundo de Coesão, FSE, FEADER e FEAMP), as sete regiões de Portugal dividem-se em:

- Regiões menos desenvolvidas (PIB per capita < 75% média UE): Norte, Centro, Alentejo e R.A. Açores

Taxa de cofinanciamento dos Fundos: 85%

- Regiões em transição (PIB per capita entre 75% e 90%): Algarve

Taxa de cofinanciamento dos Fundos: 80%

- Regiões mais desenvolvidas (PIB per capita > 90%): Lisboa e Madeira

Taxa de cofinanciamento dos Fundos: 50% (Lisboa) e 85% (RAM)*

(*A taxa de cofinanciamento aplicável à RAM decorre da aplicação da taxa de cofinanciamento mais favorável às RUP, à luz da regulamentação europeia)

O Portugal 2020 é operacionalizado através de 16 Programas Operacionais a que acrescem os Programas de Cooperação Territorial Europeia nos quais Portugal participa a par com outros Estados-membros.

4 PROGRAMAS OPERACIONAIS TEMÁTICOS NO CONTINENTE

Competitividade e Internacionalização

Sustentabilidade e Eficiência no Uso dos Recursos

7 PROGRAMAS OPERACIONAIS REGIONAIS

10 PROGRAMAS OPERACIONAIS DE COOPERAÇÃO TERRITORIAL EUROPEIA

3 PROGRAMAS DE DESENVOLVIMENTO RURAL

Programa de Desenvolvimento Rural no Continente – PDR 2020

Programa de Desenvolvimento Rural da R.A. AÇORES – PRORURAL+

Programa de Desenvolvimento Rural da R.A. MADEIRA 2014-2020 – PRODERAM 2020

1 PROGRAMA PARA O FUNDO EUROPEU DOS ASSUNTOS MARÍTIMOS E DAS PESCAS (FEAMP)

1 PROGRAMA OPERACIONAL DE ASSISTÊNCIA TÉCNICA

Ainda não estão disponíveis as medidas do PT2030.

Linhas orientadoras:

/Portugal2030.png.aspx?lang=pt-PT&width=600&height=458)

MEDIDAS DE APOIO

ÂMBITO E OBJETIVOS

Reforçar o investimento empresarial em atividades inovadoras que contribuam para o reforço da competitividade nacional assim como para o aumento das exportações.

FORMA DE INCENTIVO

Subsídio reembolsável e não reembolsável – 15% a 75%.

DESPESAS ELEGÍVEIS (EXEMPLOS):

- Aquisição:

- Máquinas e equipamentos

- Equipamentos informáticos

- Direitos de patentes nacionais e internacionais

- Licenças (know-how ou conhecimentos técnicos não protegidos por patente)

- Serviços de execução de cadastro predial

- Construção de edifícios, obras de remodelação e outras construções (apenas para projetos de turismo e indústria, desde que relacionados com o investimento)

ÂMBITO E OBJETIVOS

Promover o aumento das exportações das PME através do desenvolvimento de novos modelos empresariais e processos de qualificação para a Internacionalização.

FORMA DE INCENTIVO

Subsídio não reembolsável – 40% a 45%

DESPESAS ELEGÍVEIS (EXEMPLOS):

- Estudos de mercado

- Viagens de prospeção

- Participação em feiras e exposições internacionais

- Contratação de consultores externos para a captação de novos clientes

- Website institucional

- Desenvolvimento de catálogos virtuais

- Criação e registo de marcas

- Campanhas de marketing nos mercados externos

- Certificações direcionadas para mercados externos

- Contratação de recursos humanos qualificados

ÂMBITO E OBJETIVOS

Reforçar as capacidades de organização e gestão das PME.

FORMA DE INCENTIVO

Subsídio não reembolsável – 40% a 45%

DESPESAS ELEGÍVEIS (EXEMPLOS):

- Criação e registo de marcas

- Website institucional

- Plataformas eletrónicas, como comércio eletrónico

- Equipamentos e programas informáticos, como CRM

- Sistemas de informação de logística

- Registo de patentes e invenções

- Certificação de sistemas de gestão

- Novos métodos de organização do trabalho

- Redesenho e melhorias de layout

- Reduzir e reutilizar desperdícios e minimizar a extração e recurso a matérias-primas

- Certificação de sistemas, serviços e produtos na área do ambiente

- Criação e reforço das capacidades laboratoriais

- Contratação de recursos humanos qualificados

ÂMBITO E OBJETIVOS

Criar produtos, processos ou sistemas ou introduzir melhorias significativas através de atividades de investigação e/ou desenvolvimento experimental.

FORMA DE INCENTIVO

Subsídio não reembolsável* e reembolsável – 25% a 80%.

*Até um investimento de 1 milhão de euros.

DESPESAS ELEGÍVEIS (EXEMPLOS):

- Custos Diretos

- Despesas com pessoal dedicado a atividades de I&D

- Aquisição de patentes

- Matérias-primas, materiais consumíveis e componentes necessárias para a construção de instalações piloto e de protótipos

- Aquisição de serviços a terceiros

- Aquisição de instrumentos e equipamento científico e técnico

- Despesas com o processo de certificação da NP 4457

- Aquisição de software específico do projeto

- Custos Indiretos

ÂMBITO E OBJETIVOS

Criar ou reforçar competências e capacidades internas de I&D nas Empresas.

FORMA DE INCENTIVO

Subsídio não reembolsável – 50% para PME e 15% para não PME.

DESPESAS ELEGÍVEIS (EXEMPLOS):

- Despesas com pessoal técnico dedicado à dinamização do Núcleo de I&D

- Formação de recursos humanos

- Aquisição de serviços a terceiros, como assistência técnica ou científica;

- Aquisição de instrumentos e equipamento científico e técnico;

- Aquisição de software específico do projeto;

- Adaptação de edifícios e instalações, na medida em que forem utilizados no projeto;

- Despesas com o processo de certificação do sistema de gestão da investigação, desenvolvimento e inovação;

- Custos Indiretos

OBJETIVO

Apoiar as PME na identificação de estratégias que as direcionem para a Indústria 4.0, nomeadamente digitalização de processos e interconectividade de produtos.

FORMA DE INCENTIVO

Subsídio não reembolsável – 40% a 75%, com incentivo máximo de 7.500€

DESPESAS ELEGÍVEIS

Serviços de consultoria com vista à identificação de uma estratégia para a adoção de tecnologias e processos associados à Indústria 4.0.

OBJETIVO

Apoio financeiro à aquisição de serviços de consultoria em atividades de Investigação e Desenvolvimento Tecnológico, tendo em vista a criação de novos conhecimentos que visem o aumento da competitividade das empresas.

FORMA DE INCENTIVO

Subsídio não reembolsável – 40% a 75%, com incentivo máximo de 10.000€

DESPESAS ELEGÍVEIS

Serviços de consultoria em atividades de Investigação e Desenvolvimento Tecnológico, bem como de serviços de transferência de tecnologia.

PRR

O PRR – Plano de Recuperação e Resiliência “Bazuca Europeia”, é um dos meios disponibilizados pela União Europeia a que Portugal terá acesso nos próximos anos, sendo o seu objetivo imediato a reanimação económica e a criação de emprego. De forma complementar temos de considerar também Portugal 2030, ou dos programas Europeus, como o Horizon, ou na área da Cultura, como o Europa Criativa.

No total, Portugal receberá mais de 16.643 M€ através do Plano de Recuperação e Resiliência (PRR)€: cerca de 13.944 M€ sob a forma de apoio não reembolsável (subvenções) e 2.699 M€ sob a forma de empréstimo. Sob o mote «Recuperar Portugal», o PRR irá enquadrar esforços de investimento/ apoios sob três dimensões estruturantes:

1. Resiliência: 11.125 M€ 66% do total do PRR) Apoiar a recuperação económica e o aumento da capacidade de reação e superação face a crises e aos desafios associados, de forma transformativa, duradoura, justa, sustentável e inclusiva, sendo entendida no contexto PRR em todas as suas vertentes: resiliência social, resiliência económica e do tecido produtivo e resiliência territorial.

2. Transição Climática: 3.059 M€ 18% do total do PRR) Estimular a investigação e inovação para um melhor e mais sustentável aproveitamento dos recursos, aumento da produção de energias renováveis e descarbonização da economia e da sociedade com o compromisso de Portugal atingir as metas climáticas que permitirão o alcançar a neutralidade carbónica até 2050.

3. Transição Digital: 2.460 M€ – 15% do total do PRR) Acelerar a transição do estado e das empresas para uma sociedade e economia mais digitalizada maximizando a eficiência do seu trabalho e promovendo a participação num mercado mais inclusivo.

A Transição Climática e a Transição Digital surgem como pilares da recuperação do tecido empresarial português. Como drivers de sustentabilidade, de crescimento, de diferenciação e de inovação, são prioridades assumidas na Recuperação de Portugal e, em particular, das empresas portuguesas. Neste sentido, destacamos 2 componentes a que as empresas portuguesas devem poder aceder nos próximos meses:

Componente C11 – Descarbonização da indústria. Promover a competitividade da indústria e das empresas, por via da sua descarbonização, redução do consumo de energia e da promoção de fontes endógenas de energia.

Componente C16 – Empresas 4.0. Dirigida especificamente ao reforço de digitalização das empresas, tem como objetivo recuperar o atraso relativamente ao processo de transição digital, permitindo o acesso ao conhecimento e aos meios tecnológicos digitais

MEDIDAS DE APOIO

Fase de candidatura: entre 10/01/2022 e 29/04/2022

1. Objetivos

Promover a transição energética através de energias renováveis, com enfoque na produção de hidrogénio e outros gases de origem renovável, introdução de novas tecnologias ou processos de produção mais sustentáveis e eficientes, incluindo opções de circularidade, a fim de os descarbonizar.

2. Área geográfica

Todo o território nacional.

3. Beneficiários

Empresas, de qualquer dimensão ou forma jurídica, do setor da indústria (CAE categorias B – Indústrias extrativas e C – Indústrias transformadoras);

Entidades gestoras de parques industriais, cujos investimentos possam impactar a redução de emissões de Gases de Efeito de Estufa (GEE) nas empresas do setor da indústria instaladas nas áreas sob sua gestão.

Consórcios, desde que cada membro cumpra as condições mencionadas nos pontos anteriores. Neste caso:

Compete à entidade líder do consórcio estabelecer os acordos ou contratos necessários à implementação da operação;

O líder do consórcio é o responsável do projeto para todos os efeitos de ordem técnica, legal e administrativa.

4. Tipologia dos Projetos

As tipologias de projetos passíveis de apresentação de candidaturas são:

Processos e tecnologias de baixo carbono na indústria

Introdução de novos processos produtos e modelos de negócio inovadores ou a alteração de processos visando a sua descarbonização e digitalização, incluindo tecnologias e soluções limpas e inovadoras de baixo carbono que promovam o uso eficiente dos recursos e a sua circularidade;

Incorporação de novas matérias-primas, de combustíveis derivados de resíduos, incluindo biomassa e biogás;

Substituição e/ou adaptação de equipamentos e processos para novas tecnologias sustentáveis e vetores de energia renovável;

Medidas que visam a adoção de gases fluorados de reduzido potencial de aquecimento global.

Aumento da eletrificação dos consumos finais de energia.

Adoção de medidas de eficiência energética na indústria

Reduzir o consumo de energia e as emissões de GEE, em paralelo com a adoção de sistemas de monitorização e gestão de consumos que permitam gerir e otimizar os consumos de energia, aproveitando o potencial da digitalização e a automação.

Incorporação de energia de fonte renovável e armazenamento de energia

Promoção da incorporação de hidrogénio e de outros gases renováveis na indústria, designadamente naquelas situações em que as opções tecnológicas custo-eficazes para descarbonização, nomeadamente através da eletrificação, são mais limitadas.

5. Despesas Elegíveis

A elegibilidade das despesas depende do tipo de investimento a que se referem:

Processos e tecnologias de baixo carbono:

Sobrecustos de investimento necessários para superar as normas da União aplicáveis, ou para aumentar o nível de proteção do ambiente;

Medidas de eficiência energética:

Sobrecustos de investimento necessários para alcançar o nível mais elevado de eficiência energética;

Sobrecustos de investimento em equipamento necessário para que a instalação funcione como uma instalação de cogeração de elevada eficiência, comparativamente às instalações de eletricidade ou aquecimento convencionais da mesma capacidade;

Sobrecustos de investimento para modernizar uma instalação existente que já satisfaz o limiar de elevada eficiência de modo a aumentar a sua eficiência;

Incorporação de energia de fonte renovável e armazenamento de energia:

Sobrecustos de investimento necessários para promover a produção de energia a partir de fontes renováveis;

Custos incorridos com os trabalhos de reabilitação, deduzidos do aumento do valor dos terrenos;

Custos com auditorias energéticas.

6. Forma, Nível e Limites de Apoio

Os apoios a conceder são de natureza não reembolsável;

A taxa de financiamento de cada uma das despesas elegíveis depende do seu tipo, da localização do investimento e da dimensão da empresa, podendo variar entre 10% e 100%;

A despesa elegível com a instalação de sistemas de produção de energia elétrica a partir de fonte solar para autoconsumo está limitada a 30% do restante investimento elegível.

7. Observações

Projetos com duração máxima de 2 anos.

Esta informação não dispensa a consulta da legislação em vigor sobre este sistema de incentivos, incluindo o seu AAC.

Beneficiários

Incentivo

Autonomia financeira

Objetivos

- Contribuir para os objetivos estratégicos de Portugal:

- Contribuir para a alteração do perfil de especialização da economia portuguesa, incentivando atividades de maior valor acrescentado e intensivas em conhecimento, orientadas para os mercados internacionais e para a criação de empregos qualificados.

o Aumentar as exportações de bens e serviços; 50% do PIB até 2027; - Incrementar o investimento em I&D, garantindo atingir 3% do PIB até 2030;

- Reduzir as emissões de CO2 em 55% até 2030.

- Contribuir para a alteração do perfil de especialização da economia portuguesa, incentivando atividades de maior valor acrescentado e intensivas em conhecimento, orientadas para os mercados internacionais e para a criação de empregos qualificados.

- As áreas temáticas devem estar alinhadas com a Estratégia Nacional de Investigação e Inovação para uma Especialização Inteligente (ENEI):

- Tecnologias transversais e suas aplicações: Energia, Tecnologias de Informação e Comunicação, Matérias-primas e Materiais;

- Indústria e tecnologias de produção;

- Automóvel, Aeronáutica e Espaço; Transportes, Mobilidade e Logística;

- Recursos naturais e ambiente: Agro-alimentar, Floresta, Economia do Mar, Água e Ambiente;

- Saúde, Turismo, Indústrias Culturais e Criativas (e Audiovisual), Habitat.

Tipologias

- Pactos de inovação

- Iniciativas coletivas realizadas em cooperação por várias entidades e empresas, com capacidade para transformar estruturalmente o tecido produtivo;

- Inclui atividades de I&D e investimento produtivo que concretize a produção de novos bens e serviços;

- Investimento > 50 M€.

- Projetos mobilizadores

- Promovidos por empresas em articulação com ENSII que concretizem o desenvolvimento e transferência da I&D e a sua transformação em novos bens e serviços;

- Inclui atividades de I&D e investimento produtivo que concretize a produção de novos bens e serviços;

- Investimento > 20 M€;

- Duração até 36 meses.

- Serão assim implementados projetos colaborativos que abranjam todo o ciclo de inovação, desde a componente de I&D, centrada em elevados TRL, até à comercialização no mercado, incluindo projetos de:

- I&D&I, centrados em TRL próximos do mercado;

- Investimento produtivo, focado no apoio à produção tecnologicamente avançada;

- Qualificação e internacionalização, incluindo apoio ao desenvolvimento de plataformas e bases de dados;

- Capacitação de Recursos Humanos;

- Divulgação e promoção das iniciativas e dos produtos, processos ou serviços desenvolvidos

Beneficiários

- Empresas, de qualquer dimensão ou forma jurídica;

- Entidades não Empresariais do Sistema de I&I (ENESII);

- Entidades gestoras dos Clusters de Competitividade;

- Entidades da administração pública;

- Associações empresariais ou outras associações relevantes para a área objeto do projeto.

Condições de Elegibilidade dos beneficiários

- Autonomia financeira ≥15% (PME); 20% (nPME);

- Cumprir as condições legais:

- Licenciamento;

- Ausência dívidas Segurança Social, Finanças, Entidades pagadoras incentivos;

- Não ter salários em atraso;

- Não ser uma empresa em dificuldade ou sujeita a uma injunção de recuperação.

Condições Elegibilidade Projeto

- Os consórcios a constituir, incluindo os consórcios de inovação – “Sociedades de Desenvolvimento Industrial (SDI)”, devem apresentar o respetivo modelo de governação e coordenação;

- Os consórcios devem obrigatoriamente ser liderados por uma empresa;

- Os consórcios devem assumir a natureza de “consórcio completo”, integrando empresas que se assumam enquanto tomadores da tecnologia, ou seja, aquelas que a vão colocar no mercado, devendo incluir um utilizador final (end-user) da tecnologia;

- No caso dos Pactos de Inovação, os consórcios devem integrar, obrigatoriamente, uma NPME, face aos desejáveis efeitos de arrastamento gerados na economia;

- As entidades empresariais devem assumir um peso maioritário no âmbito do consórcio;

- As propostas deverão ser fundamentadas em Planos Estratégicos, contendo um diagnóstico do processo de transformação estrutural que visam promover. O Plano estratégico deverá incluir:

- Identificação do consórcio e modelo de governação

- Identificação do Plano de atividades incluindo a identificação das tipologias de projetos;

- Metas propostas, incluindo a identificação dos indicadores.

- Cronograma, orçamento indicativo e recursos humanos envolvidos por nível de qualificação;

- Avaliação económico-financeira dos projetos e das entidades promotoras envolvidas.

- Garantir o cumprimento do princípio do Não Prejudicar Significativamente “Do No Significant Harm” (DNSH), não incluindo atividades que causem danos significativos a qualquer objetivo ambiental.

Despesas Elegíveis

- Ativos corpóreos;

- Ativos incorpóreos;

- Custos salariais com a criação de emprego;

- Obras e construção;

- Serviços de consultoria/aquisições a terceiros;

- Participação feiras e exposições;

- Outras despesas com a promoção internacional;

- Custo com pessoal técnico;

- Aquisição de patentes;

- Transferência de tecnologia;

- Estudos;

- Custos com formação;

- Custos com promoção e divulgação;

- Outros.

Natureza Dos Incentivos

- Os apoios públicos assumem a forma de subvenções, nas condições a fixar em sede do contrato-programa a celebrar com as entidades promotoras dos projetos selecionados para apoio na Fase 2.

Critérios Seleção

- Grau de inovação ou diferenciação;

- Impacto do projeto para a competitividade empresarial e para a alteração do perfil de especialização produtiva do país;

- Impacto potencial na região de desenvolvimento do projeto;

- Capacidade de alavancagem do investimento;

- Potencial de valorização económica da inovação e escalabilidade;

- Contribuição do projeto para a neutralidade carbónica e resiliência energética;

- Qualidade do consórcio em termos das competências dos promotores face aos objetivos do projeto e do modelo de governação do consórcio;

- Viabilidade económico-financeira dos projetos e dos proponentes.

Indicadores

- Impacto do projeto para a alteração do perfil de especialização da economia portuguesa;

- Impacto do projeto na economia nacional ou da região (efeito multiplicador do investimento), e na competitividade e produtividade do setor ou cluster;

- Impacto do projeto na produção de bens e serviços transacionáveis do setor ou país, bem como na redução da dependência do mercado interno face a outros mercados externos;

- Impacto do projeto na cadeia de valor principal ou cadeias secundárias onde o projeto se integra;

- Contribuição do projeto para a qualificação de recursos humanos;

- Criação de novo conhecimento e da sua disponibilização;

- Contribuição do projeto para a neutralidade carbónica;

- Criação de emprego, direto e indireto, por níveis de qualificação;

- Outros indicadores de realização e metas a atingir, relevantes para o projeto em causa.

TURISMO

Financiamento até 70%.

Este Programa visa contribuir para um turismo cada vez mais sustentável, responsável e inteligente, fomentando a valorização e qualificação do território, a coesão territorial e social, assim como o desenvolvimento de produtos, serviços e negócios inovadores.

O Programa conta com 20 milhões de euros e é operacionalizado pelas linhas de apoio “Territórios Inteligentes”, com 4 milhões de euros, e “Regenerar Territórios”, com 16 milhões de euros.

Regenerar Territórios

São enquadráveis os projetos que reforcem a atratividade turística dos territórios e lhes acrescentem valor através da regeneração dos respetivos recursos, desenvolvam produtos ou segmentos inovadores para o território onde se instalam e deem resposta às necessidades e interesses de uma procura de maior valor acrescentado, assentes em modelos de desenvolvimento em rede. Privilegiam-se os projetos que fomentem o desenvolvimento de produtos turísticos de valor acrescentado, tais como o turismo cultural e patrimonial, o turismo industrial, o turismo ferroviário, o turismo desportivo, o turismo náutico, o enoturismo, o turismo militar, o turismo literário, o turismo científico, o turismo religioso (ex: nos caminhos da Fé, apenas são enquadráveis os Caminhos de Santiago que se encontrem certificados ou em vias de o ser e, no caso dos Caminhos de Fátima, os que sejam reconhecidos como tal pelo Centro Nacional de Cultura), o turismo de saúde, o turismo gastronómico e o turismo de natureza. São ainda enquadráveis projetos que estimulem a mobilidade descarbonizada ou facilitem a sua adoção. Neste particular (ex: de ciclovias ou ecovias, no contexto do turismo de natureza), apenas são enquadráveis as rotas supramunicipais integradas nas vias principais de rotas internacionais.

Territórios Inteligentes

Projetos que contribuam para os objetivos do programa Transformar Turismo e estejam suportados em tecnologias e em aceleradores de inovação (Internet of Things (IoT), inteligência artificial (IA), impressão 3D, novas interfaces humanas e digitais, robótica e blockchain).

A TF Turismo Fundos-SGOIC, S.A. (Turismo Fundos) lança a OpenCall202020, colocando à disposição das empresas, principalmente das PME, a liquidez disponível nos fundos de investimentos imobiliários que gere, permitindo o acesso a um instrumento financeiro que se carateriza pela venda e subsequente arrendamento de longo prazo de um imóvel (até 15 anos), com salvaguarda do direito de recompra do mesmo com o objetivo de disponibilizar a liquidez que permita, em particular, o investimento na adaptação, requalificação, sustentabilidade e modernização dos imóveis afetos à atividade turística ou industrial, ou a afetar à atividade turística.

A OpenCall202020 tem como destinatários principais empresas que sejam proprietárias de imóveis afetos à atividade turística ou industrial. Admitem-se ainda como destinatários empresas que, sendo ou não proprietárias do imóvel objeto da operação, nele desenvolvam ou pretendam vir a desenvolver atividade turística.

Montante máximo de € 5.000.000 por operação.

AGRICULTURA

Aviso N.º 27/Operação 3.2.1 / 2020

Fase de candidatura: entre 03/12/2021 e 03/03/2022

1. Objetivos

Aumentar a produção, criar valor, melhorar a qualidade dos produtos, introduzir métodos e produtos inovadores e garantir a sustentabilidade ambiental da exploração.

2. Área geográfica

Todo o território nacional.

3. Beneficiários

Pessoas singulares ou coletivas que exerçam atividade agrícola.

4. Despesas Elegíveis

– Bens Imóveis: Construção e melhoramento, designadamente:

. Preparação de terrenos;

. Edifícios e outras construções diretamente ligados às atividades a desenvolver;

. Adaptação de instalações existentes relacionada com a execução do investimento;

. Plantações plurianuais;

. Instalação de pastagens permanentes, nomeadamente operações de regularização e preparação do solo, desmatação e consolidação do terreno;

. Sistemas de rega: instalação ou modernização, nomeadamente captação, condução e distribuição de água;

. Despesas de consolidação, durante o período de execução da operação.

– Bens Móveis: Compra ou locação de novas máquinas e equipamentos, designadamente:

. Máquinas e equipamentos novos, incluindo equipamentos informáticos;

. Equipamentos de transporte interno, de movimentação de cargas e as caixas e paletes com duração de vida superior a 1 ano;

. Equipamentos visando a valorização dos subprodutos e resíduos da atividade;

. Vedações necessárias à atividade pecuária da exploração ou que visem garantir a segurança de pessoas e animais;

– Despesas Imateriais: despesas gerais, até 5% do custo total aprovado das restantes despesas, e nos seguintes domínios:

. eficiência energética e energias renováveis,

. software aplicacional,

. propriedade industrial,

. diagnósticos, auditorias, planos de marketing e branding e estudos de viabilidade, acompanhamento, projetos de arquitetura, engenharia associados aos investimentos.

5. Forma, Nível e Limites de Apoio

– Os apoios são concedidos sob a forma de incentivo não reembolsável;

– Investimento mínimo: 25.000 €;

– Investimento máximo: 500.000 €;

– Taxas de Financiamento:

. Taxa Base: 30%;

. Majorações:

. 10 p.p. – Zonas desfavorecidas de montanha;

. 10 p.p. – Territórios Vulneráveis (risco de incêndio);

. 5 p.p. – Regiões menos desenvolvidas ou zonas com condicionantes naturais ou outras específicas, que não as zonas de montanha;

. 5 p.p. – Quando o projeto está associado a seguro de colheitas (contratado ou com compromisso de contratação) ou investimento em medidas de prevenção.

. Taxas Máximas:

. Regiões menos desenvolvidas: 50%;

. Outras Regiões: 40 %.

6. Observações

– Não são admissíveis investimentos associados à instalação de novas áreas de plantação de olival na área de influência do Empreendimento de Fins Múltiplos de Alqueva (EFMA).

– Não são admissíveis investimentos na plantação de culturas permanentes regadas em terrenos adjacentes a perímetros de rega de Aproveitamentos Hidroagrícolas, quando tenham origem de água a título precário, proveniente destes.

Avisos N.º: 12 / Operação 3.1.1 / 2021 e 13 / Operação 3.1.1 / 2021

Fase de candidaturas: entre 31/12/2021 e 11/03/2022

Objetivos

– Fomentar a renovação e o rejuvenescimento das empresas agrícolas;

– Aumentar a atratividade do setor agrícola aos jovens, promovendo o investimento, o apoio à aquisição de conhecimentos e a participação no mercado.

Área geográfica

Portugal Continental.

Beneficiários

Os jovens agricultores, enquanto beneficiários, podem apresentar-se de dois modos distintos:

– Sob a forma de pessoa singular que se instale, pela primeira vez, numa exploração agrícola;

– Sob a forma de sociedade por quotas, de micro ou pequena dimensão, e com a atividade agrícola no objeto social, desde que os sócios-gerentes que forem jovens agricultores e se instalem, pela primeira vez, detenham a maioria do capital social e individualmente uma participação superior a 25% no capital social.

Um Jovem Agricultor é um agricultor que, à data da apresentação da candidatura, tenha idade compreendida entre os 18 e os 40 anos, inclusive, e se instale pela primeira vez numa exploração agrícola.

Despesas Elegíveis

São considerados elegíveis os investimentos relativos à preparação de produtos agrícolas com origem na exploração até à primeira venda, sem que ocorra alteração das características originais do produto animal ou vegetal, para as seguintes atividades:

– Produção de plantas aromáticas e medicinais: operações de secagem, trituração e embalamento;

– Apicultura: são considerados elegíveis os investimentos relativos à extração e embalamento do mel, propólis e favos;

– Fruticultura e horticultura: armazenagem, conservação, calibragem, secagem, britagem e embalamento de frutos e legumes;

– Pecuária: implementação de infraestruturas ou aquisição de equipamentos relacionados com a produção pecuária e/ ou gestão de efluentes (produção, armazenamento, transporte, tratamento e valorização).

Forma, Nível e Limites de Apoio

– Investimento min. de 25 mil € e máx. de 500 mil €;

– O apoio previsto consiste num prémio à instalação, sob a forma de subvenção não reembolsável.

– O montante do prémio à instalação é de 20.000 € por jovem agricultor, acrescido de 5.000 € no caso de o investimento na exploração ser ≥ a 80.000 €, por jovem agricultor, e de 5.000 € no caso de o jovem agricultor se instalar em regime de exclusividade.

Esta informação não dispensa a consulta da legislação em vigor sobre este sistema de incentivos, incluindo os seus Avisos

IEFP

EMPRENDEDORISMO

Apoios à Criação do Próprio Emprego por Beneficiários de Prestações de Desemprego

Medida no âmbito do Programa de Apoio ao Empreendedorismo e à Criação do Próprio Emprego, que consiste na atribuição de apoios a projetos de emprego promovidos por beneficiários das prestações de desemprego, através da antecipação das prestações de desemprego, desde que os mesmos assegurem o emprego, a tempo inteiro, dos promotores subsidiados.

Apoio financeiro

- Pagamento, total ou parcial, do montante global das prestações de desemprego, deduzido das importâncias eventualmente já recebidas

- Possibilidade de cumulação com a modalidade de crédito com garantia e bonificação da taxa de juro (linhas MICROINVEST E INVEST+) (1)

- Apoio técnico à criação e consolidação de projetos (facultativo)

Notas:

(i) O montante das prestações de desemprego deve ser aplicado, na sua totalidade, no financiamento do projeto, podendo ser aplicado em operações associadas ao projeto, designadamente na realização de capital social da empresa a constituir.

(ii) No projeto que inclua, no investimento a realizar, a compra de capital social ou a cessão de estabelecimento, a empresa cujo capital é adquirido ou a empresa trespassante do estabelecimento não pode ser detida em 25 % ou mais pelo próprio, por cônjuge, unido de facto ou familiar do promotor até ao 2.º grau em linha reta ou colateral. A empresa não pode, também, ser detida em 25 % ou mais por outra empresa na qual os sujeitos referidos no mesmo ponto detenham 25 % ou mais do respetivo capital.

- O promotor deve ter pelo menos 18 anos de idade à data da candidatura

- Os beneficiários não podem acumular o exercício da atividade para a qual foram apoiados com outra atividade normalmente remunerada, durante o período em que são obrigados a manter aquela atividade

- O montante das prestações de desemprego pode ser aplicado na aquisição de estabelecimento por cessão ou na aquisição de capital social de empresa preexistente que origine, pelo menos, a criação de emprego, a tempo inteiro, do promotor destinatário

- No projeto que inclua, no investimento a realizar, a aquisição de capital social, esta tem de decorrer de aumento de capital social, isto é, o montante das prestações de desemprego só pode financiar o aumento de capital social, não podendo financiar a aquisição de partes sociais existentes

- O projeto deve apresentar viabilidade económico-financeira

Desde a data da contratualização dos apoios e até à extinção das obrigações associadas à execução do projeto, a nova empresa deve reunir, cumulativamente, os seguintes requisitos:

- Encontrar-se regularmente constituída e registada

- Dispor de licenciamento e outros requisitos legais para o exercício da atividade ou apresentar comprovativo de ter iniciado o respetivo processo

- Ter a situação regularizada perante a administração fiscal e a segurança social

- Não se encontrar em situação de incumprimento no que respeita a apoios financeiros concebidos pelo IEFP, IP

- Não ter registo de incidentes no sistema bancário, no sistema de garantia mutua ou na Central de Responsabilidades de Crédito do Banco de Portugal, salvo justificação aceite pela instituição bancária e pela sociedade de garantia mútua (1)

- Dispor de contabilidade organizada, desde que legalmente exigida

Notas:

(i) O subsídio de desemprego ou o subsídio social de desemprego inicial a que os beneficiários tenham direito pode ser pago parcialmente de uma só vez, nos casos em que as despesas elegíveis não ultrapassem o valor do montante único. Apenas continuam a ser pagas aos beneficiários as prestações de desemprego correspondentes ao remanescente que não foi pago de uma só vez, se se verificar o enquadramento sob a forma de trabalhador independente. Nos restantes casos, suspende-se.

(ii) O apoio técnico à criação e consolidação de projetos, de caráter facultativo, depende de solicitação pelo promotor (Portaria n.º 157/2015, de 28 de maio). Consultar medida Apoio Técnico à Criação e Consolidação de Projetos (ATCP).

(1) Consultar as medidas Apoio à Criação de Empresas e Programa Nacional de Microcrédito do PAECPE.

- A realização do investimento e a criação dos postos de trabalho devem estar concluídas no prazo de um ano a contar da data do início da atividade

- O projeto que não beneficie da cumulação com a modalidade de crédito com garantia e bonificação da taxa de juro, deve manter a atividade da empresa e os postos de trabalho preenchidos por beneficiários das prestações de desemprego durante, pelo menos, três anos

- Durante o período em que os destinatários/promotores são obrigados a manter a atividade pelo recurso ao montante global das prestações de desemprego, os beneficiários ficam inibidos de cumular com a atividade apoiada, outra atividade normalmente remunerada (ou seja, devem exercer a atividade apoiada no âmbito do projeto em regime de exclusividade durante, pelo menos, três anos)

- A empresa beneficiária deve assegurar todas as condições necessárias ao acompanhamento e verificação da sua atividade, até às extinções associadas ao projeto, a realizar pelo IEFP, IP ou por entidade indicada por este.

Notas:

(i) Sem prejuízo da participação criminal por indícios da prática de crime de fraude na obtenção de subsídio de natureza pública, o incumprimento de qualquer das condições ou obrigações previstas na lei e sua regulamentação, tem como consequência, em caso de incumprimento imputável à entidade, a revogação dos benefícios já obtidos e a respetiva devolução.

(ii) Assim, sempre que na execução do projeto de criação do próprio emprego se verificar incumprimento injustificado das condições que determinaram a sua aprovação ou se apurar ter havido aplicação, ainda que parcial, das prestações de desemprego para fim diferente daquela a que se destinam, aplica-se o regime jurídico da restituição das prestações de segurança social indevidamente pagas, sem prejuízo da responsabilidade contraordenacional ou penal a que houver lugar.

(1) Não aplicável para projetos que prevejam unicamente o recurso ao montante global das prestações de desemprego.

Apoios à Criação de Empresas

Medida no âmbito do Programa de Apoio ao Empreendedorismo e à Criação do Próprio Emprego, que consiste na atribuição de apoios a projetos de criação de empresas de pequena dimensão com fins lucrativos, incluindo cooperativas, através do acesso a linhas de crédito com garantia e bonificação da taxa de juro concedido por instituições bancárias.

- Inscritos nos serviços de emprego, numa das seguintes situações:

- desempregados inscritos há 9 meses ou menos, em situação de desemprego involuntário ou inscritos há mais de 9 meses, independentemente do motivo da inscrição

- jovens à procura do 1.º emprego com idade entre os 18 e os 35 anos, inclusive, com o mínimo do ensino secundário completo ou nível 3 de qualificação ou a frequentar um processo de qualificação conducente à obtenção desse nível de ensino ou qualificação, e que não tenha tido contrato de trabalho sem termo

- nunca tenham exercido atividade profissional por conta de outrem ou por conta própria

- trabalhadores independentes cujo rendimento médio mensal, no último ano de atividade, seja inferior à retribuição mínima mensal garantida

O crédito ao investimento é concedido por instituições bancárias, através de 2 linhas de crédito, e beneficia de garantia, no quadro do sistema de garantia mútua, e de bonificação de taxa de juro.

Linha de Crédito – INVEST+

| Montantes | Prazos | Taxa de Juro | |

|---|---|---|---|

| Investimento | Financiamento | ||

| superior a €20.000 e até €200.000 | até €100.000 | 2 anos de carência de capital Reembolso no prazo de 5 anos com prestações mensais (amortizações constantes de capital) | Euribor a 30 dias, acrescida de 0,25% com taxa mínima de 1,5% e máxima de 3,5% (o 1.º ano de juros é integralmente bonificado e o 2.º e o 3.º ano são bonificados parcialmente pelo IEFP) |

Nota: Os créditos a conceder, no âmbito do Invest+, têm como limites 95% do investimento total e 50.000€ por posto de trabalho criado a tempo completo.

Linha de Crédito – MICROINVEST

| Montantes | Prazos | Taxa de Juro | |

|---|---|---|---|

| Investimento | Financiamento | ||

| até €20.000 | até €20.000 | 2 anos de carência de capital Reembolso no prazode 5 anos com prestações mensais (amortizações constantes de capital) | Euribor a 30 dias, acrescida de 0,25% com taxa mínima de 1,5% e máxima de 3,5% (o 1.º ano de juros é integralmente bonificado e o 2.º e o 3.º ano são bonificados parcialmente pelo IEFP) |

- O promotor do projeto de criação de empresa deve ter pelo menos 18 anos de idade à data do pedido de financiamento, e não ter registo de incidentes não justificados no sistema bancário

- Pelo menos metade dos promotores têm de, cumulativamente, ser destinatários do programa, criar o respetivo posto de trabalho a tempo inteiro e possuir conjuntamente mais de 50% do capital social e dos direitos de voto

- O projeto de criação de empresa na sua fase de investimento e criação de postos de trabalho não pode envolver:

- a criação de mais de 10 postos de trabalho

- um investimento total superior a €200.000, considerando-se para o efeito as despesas em capital fixo corpóreo e incorpóreo, juros durante a fase do investimento e fundo de maneio

- O projeto deve apresentar viabilidade económico-financeira

- A realização do investimento e a criação dos postos de trabalho devem estar concluídas no prazo de um ano a contar da data da disponibilização do crédito

Notas:

(i) No projeto que inclua, no investimento a realizar, a compra de capital social ou a cessão de estabelecimento, a empresa cujo capital é adquirido ou a empresa trespassante do estabelecimento não pode ser detida em 25% ou mais pelo próprio, por cônjuge, unido de facto ou familiar do promotor até ao 2.º grau em linha reta ou colateral. A empresa não pode, também, ser detida em 25% ou mais por outra empresa na qual os sujeitos referidos detenham 25% ou mais do respetivo capital.

(ii) A nova empresa não pode estar constituída à data da entrega do pedido de financiamento, salvo se o projeto previr, no investimento a realizar, a aquisição de capital social.

(iii) A nova empresa deve ainda cumprir as obrigações legais e regulamentares a que se encontram vinculadas, nelas se incluindo as de natureza fiscal e contributiva, nem ter registo de incidentes não justificados no sistema bancário e no sistema de garantia mútua.

Programa Nacional de Microcrédito – medida no âmbito do Programa de Apoio ao Empreendedorismo e à Criação do Próprio Emprego, que consiste no apoio a projetos de criação de empresas promovidos por pessoas que tenham especiais dificuldades de acesso ao mercado de trabalho, através do acesso a crédito para projetos com investimento e financiamento de pequeno montante.

Esta medida é desenvolvida em parceria com a Cooperativa António Sérgio para a Economia Social (CASES).

- Pessoas com perfil empreendedor que tenham especiais dificuldades de acesso ao mercado de trabalho e estejam em risco de exclusão social e que apresentem projetos viáveis para criar postos de trabalho

- Microentidades e cooperativas até 10 trabalhadores que apresentem projetos viáveis com criação líquida de postos de trabalho, em especial na área da economia social

Nota: É concedida prioridade nos casos em que o beneficiário ou o contratado tenha idade compreendida entre os 16 e os 34 anos e seja desempregado inscrito no serviço de emprego há pelo menos 4 meses.

Linha de Crédito ao investimento com garantia e bonificação de taxa de juro – MICROINVEST – O crédito ao investimento é concedido pelas instituições de crédito ou pelas sociedades financeiras de microcrédito, através da linha de crédito MICROINVEST, beneficiando de bonificação de taxa de juro e de garantia, no quadro do sistema de garantia mútua.

| Montantes | Prazo | Taxa de Juro | |

|---|---|---|---|

| Investimento | Financiamento | ||

| até €20.000 | até €20.000 | 2 anos de carência de capital Reembolso no prazo de 5 anos com prestações mensais (amortizações constantes de capital) | Euribor a 30 dias, acrescida de 0,25% com taxa mínima de 1,5% e máxima de 3,5% (o 1.º ano de juros é integralmente bonificado e o 2.º e o 3.º ano são bonificados parcialmente pelo IEFP) |

- O promotor do projeto de criação de empresa deve ter, pelo menos, 16 anos de idade à data do pedido de financiamento

- Pelo menos metade dos promotores têm de, cumulativamente, ser destinatários do programa, criar o respetivo posto de trabalho a tempo inteiro e possuir conjuntamente mais de 50% do capital social e dos direitos de voto

- O projeto de criação de empresa na sua fase de investimento e criação de postos de trabalho não pode envolver a criação de mais de 10 postos de trabalho

- O projeto deve apresentar viabilidade económico-financeira

- A realização do investimento e a criação dos postos de trabalho devem estar concluídas no prazo de um ano a contar da data da disponibilização do crédito

- Obter validação prévia da Cooperativa António Sérgio para a Economia Social (CASES)

Notas:

(i) Não podem beneficiar do Programa Nacional de Microcrédito as entidades que já tenham beneficiado anteriormente de apoio no âmbito das tipologias MICROINVEST ou INVEST+

(ii) No projeto que inclua, no investimento a realizar, a compra de capital social ou a cessão de estabelecimento, a empresa cujo capital é adquirido ou a empresa trespassante do estabelecimento não pode ser detida em 25% ou mais pelo próprio, por cônjuge, unido de facto ou familiar do promotor até ao 2.º grau em linha reta ou colateral. A empresa não pode, também, ser detida em 25% ou mais por outra empresa na qual os sujeitos referidos detenham 25% ou mais do respetivo capital

(iii) A nova empresa não pode estar constituída à data da entrega do pedido de financiamento, com exceção do projeto que inclua, no investimento a realizar, a compra de capital social, ou que seja promovido por microentidades ou cooperativas até 10 trabalhadores

(iv) A nova empresa deve ainda cumprir as obrigações legais e regulamentares a que se encontram vinculadas, nelas se incluindo as de natureza fiscal e contributiva, nem ter registo de incidentes não justificados no sistema bancário e no sistema de garantia mútua

INCENTIVOS FISCAIS

Fase de candidatura: Todos os anos, até ao final do 5.º mês do ano fiscal seguinte ao qual diz respeito.

Objetivos

Concessão de benefícios fiscais às atividades de I&D desenvolvidas nas empresas como forma de incentivo à intensificação dessas mesmas atividades.

Despesas Elegíveis

Aquisições de ativos fixos tangíveis, à exceção de edifícios e terrenos, desde que criados ou adquiridos em estado novo e diretamente afetos à realização de atividades de I&D;

Despesas com a participação de dirigentes e quadros na gestão de instituições de I&D;

Despesas de funcionamento, até ao máximo de 55% das despesas com o pessoal diretamente envolvido em tarefas de I&D;

Despesas relativas à contratação de atividades de I&D junto de entidades públicas ou beneficiárias do estatuto de utilidade pública ou de entidades cuja idoneidade em matéria de investigação e desenvolvimento seja reconhecida;

Participação no capital de instituições de I&D e contributos para fundos de investimentos, públicos ou privados, destinados a financiar empresas dedicadas sobretudo a I&D, incluindo o financiamento da valorização dos seus resultados, cuja idoneidade em matéria de investigação e desenvolvimento seja reconhecida;

Custos com registo e manutenção de patentes;

Despesas com a aquisição de patentes que sejam predominantemente destinadas à realização de atividades de I&D;

Despesas com auditorias à I&D;

Despesas com ações de demonstração que decorram de projetos de I&D apoiados.

Beneficio (Dedução)

Taxa de base – 32,5 % das despesas realizadas naquele período;

Taxa incremental – 50 % do acréscimo das despesas realizadas naquele período em relação à média aritmética simples dos dois exercícios anteriores, até ao limite de € 1 500 000.

Nota: para os sujeitos passivos de IRC que sejam PME que ainda não completaram dois exercícios e que não beneficiaram da taxa incremental aplica se uma majoração de 10 % à taxa base; A taxa incremental é acrescida em 20 pontos percentuais para as despesas relativas à contratação de doutorados pelas empresas para atividades de investigação e desenvolvimento, passando o limite previsto a ser de € 1 800 000.

Obrigações Contabilísticas

A contabilidade dos sujeitos passivos de IRC beneficiários do SIFIDE deve dar expressão ao imposto que deixe de ser pago em resultado da dedução mediante menção do valor correspondente no anexo ao balanço e à demonstração de resultados relativa ao exercício em que se efetua a dedução

Fase de Candidaturas: Abertas

Objetivos

O Regime Fiscal de Apoio ao Investimento constitui um conjunto de benefícios fiscais que operam sobre os Impostos sobre o Rendimento e sobre o Património.

Beneficiários

Pessoas coletivas que exerçam uma atividade nos seguintes setores:

Indústria extrativa.

Indústria transformadora.

Turismo.

Atividades e serviços informáticos.

Atividades de investigação científica e de desenvolvimento.

Tecnologias de informação e produção de audiovisual e multimédia.

Atividades de centros de serviços partilhados.

Benefício fiscal

Dedução à coleta de IRC das seguintes importâncias:

No caso de investimentos realizados nas regiões Norte, Centro, Alentejo, Região Autónoma dos Açores e Região Autónoma da Madeira, 25% das aplicações relevantes, para o investimento realizado até ao montante de € 10.000.000,00, e de 10% das aplicações relevantes, relativamente à parte excedente.

No caso de investimentos nas regiões do Algarve, Grande Lisboa e Península de Setúbal, 10% das aplicações relevantes.

Isenção ou redução de IMI, IMT e Imposto do Selo, relativamente aos prédios utilizados, factos ou atos inseridos no âmbito dos investimentos que constituam aplicações relevantes.

Nota: Esta dedução não pode exceder 50% da coleta do IRC, exceto nos casos de investimentos realizados no período de tributação do início de atividade e nos dois períodos de tributação seguintes.

Condições de acesso

Dispor de contabilidade organizada e o lucro tributável não ser determinado por métodos indiretos. Manter na empresa e na região os bens objeto de investimento:

Durante um período mínimo de três anos, no caso de PME.

Durante cinco anos nos restantes casos.

Quando inferior, durante o respetivo período de mínimo vida útil.

Até ao período em que se verifique o respetivo abate físico, desmantelamento, abandono ou inutilização.

Ter a situação fiscal e contributiva regularizada;

Proporcionar a criação de postos de trabalho e a sua manutenção durante o período mínimo de manutenção dos bens objeto de investimento;

Não ser considerada empresa em dificuldade nos termos das orientações relativas aos auxílios estatais de emergência e à reestruturação;

Não estar sujeita a uma injunção de recuperação na sequência de uma decisão da Comissão que declare um auxílio ilegal e incompatível com o mercado interno.

Despesas elegíveis

Ativos fixos tangíveis, adquiridos em estado novo, com exceção de:

Terrenos (salvo no caso de se destinarem à exploração de concessões mineiras, águas minerais naturais e de nascente, pedreiras, barreiros e areeiros em investimentos na indústria extrativa).

Construção, aquisição, reparação e ampliação de quaisquer edifícios, (salvo se forem instalações fabris ou afetos a atividades turísticas, de produção de audiovisual administrativas).

Viaturas ligeiras de passageiros ou mistas.

Mobiliário e artigos de conforto ou decoração (salvo equipamento hoteleiro afeto a exploração turística).

Equipamentos sociais.

Outros bens de investimento que não estejam afetos à exploração da empresa.

Ativos intangíveis constituídos por despesas com transferência de tecnologia, nomeadamente patentes, licenças, “know-how” (no caso de grandes empresas estas aplicações não podem exceder 50 % das aplicações relevantes).

Enquadramento

A DLRR é um benefício fiscal que permite às empresas deduzirem à coleta do IRC até 10% dos lucros retidos que sejam reinvestidos em aplicações relevantes, no prazo de quatro anos contado a partir do final do período de tributação a que correspondam os lucros retidos.

Beneficiários

Podem beneficiar da DLRR os sujeitos passivos de IRC residentes em território português, bem como os sujeitos passivos não residentes com estabelecimento estável neste território, que exerçam, a título principal, uma atividade de natureza comercial, industrial ou agrícola.

Requisitos

– Ser classificada como micro, pequena e média empresa;

– Dispor de contabilidade organizada;

– O lucro tributável não ser determinado por métodos indiretos; – Ter a situação fiscal e contributiva regularizada.

Aplicações relevantes

Consideram-se aplicações relevantes, ativos fixos tangíveis adquiridos em estado novo, com a exceção de:

a) Terrenos, salvo no caso de se destinarem à exploração de concessões mineiras, águas minerais naturais e de nascente, pedreiras, barreiros e areeiros em projetos de indústria extrativa;

b) Construção, aquisição, reparação e ampliação de quaisquer edifícios, salvo quando afetos a atividades produtivas ou administrativas;

c) Viaturas ligeiras de passageiros ou mistas, barcos de recreio e aeronaves de turismo;

d) Artigos de conforto ou decoração, salvo equipamento hoteleiro afeto à exploração turística;

e) Ativos afetos a atividades no âmbito de acordos de concessão ou de parceria público-privada celebrados

com entidades do setor público.

Considera-se investimento em aplicações relevantes o correspondente às adições, verificadas em cada período de tributação, de ativos fixos tangíveis, bem como o que, tendo a natureza de ativo fixo tangível e não dizendo respeito a adiantamentos, se traduza em adições aos investimentos em curso.

No caso de ativos adquiridos em regime de locação financeira, a dedução é condicionada ao exercício da opção de compra pelo sujeito passivo no prazo de sete anos contado da data da aquisição.

Limites máximos

Para as micro e pequenas empresas, a dedução poderá ser até 50% da coleta. Para as médias empresas, poderá atingir os 25% da coleta de IRC. O montante máximo dos lucros retidos e reinvestidos, em cada período de tributação, é de €12.000.000, por sujeito passivo.

Procedimento

Os sujeitos passivos que beneficiem da DLRR devem proceder à constituição, no balanço, de reserva especial correspondente ao montante dos lucros retidos e reinvestidos. A não constituição implica a devolução do montante de imposto que deixou de ser liquidado, ao qual é adicionado o montante de imposto a pagar relativo ao segundo período de tributação seguinte, acrescido dos correspondentes juros compensatórios majorados em 15 p.p.

Cumulatividade RFAI

A DLRR não é cumulável com quaisquer benefícios fiscais da mesma natureza, exceto com o RFAI e com o regime de benefícios contratuais.

Regime de benefícios fiscais, em regime contratual, com um período de vigência até 10 anos contados da conclusão do projeto de investimento, aos projetos de investimento cujas aplicações relevantes sejam de montante igual ou superior a 3.000.000€.

Os projetos de investimento devem ter o seu objeto compreendido nas seguintes atividades económicas:

- Indústrias extrativas – divisões 05 a 09;

- Indústrias transformadoras – divisões 10 a 33;

- Alojamento – divisão 55;

- Restauração e similares – divisão 56;

- Atividades de edição – divisão 58;

- Atividades cinematográficas, de vídeo e de produção de programas de televisão – grupo 591;

- Consultoria e programação informática e atividades relacionadas – divisão 62;

- Atividades de processamento de dados, domiciliação de informação e atividades relacionadas e portais Web – grupo 631;

- Atividades de investigação científica e de desenvolvimento – divisão 72;

- Atividades com interesse para o turismo – subclasses 77210, 90040, 91041, 91042, 93110, 93210, 93292, 93293 e 96040;

- Atividades de serviços administrativos e de apoio prestados às empresas – classes 82110 e 82910.

São elegíveis os promotores dos projetos de investimento que cumpram as seguintes condições:

- Possuírem capacidade técnica e de gestão;

- Demonstrarem uma situação financeira equilibrada com um rácio de autonomia financeira igual ou superior a 20%;

- Disporem de contabilidade regularmente organizada;

- O seu lucro tributável não seja determinado por métodos indiretos;

- Financiarem o projeto com recursos próprios ou mediante financiamento externo correspondente a, pelo menos, 25% dos custos elegíveis;

- Apresentarem a situação fiscal e contributiva regularizada;

- Não estarem sujeitos a uma injunção de recuperação na sequência de uma decisão Comissão que declare um auxílio ilegal e incompatível com o mercado interno.

São elegíveis os projetos de investimento inicial, cuja realização não se tenha iniciado antes da candidatura, que demonstrem ter viabilidade técnica, económica e financeira, proporcionem a criação ou manutenção de postos de trabalho e que preencham, pelo menos, uma das seguintes posições:

- Sejam relevantes para o desenvolvimento estratégico da economia nacional;

- Sejam relevantes para a redução das assimetrias regionais;

- Contribuam para impulsionar a inovação tecnológica e a investigação científica nacional, para a melhoria do ambiente ou para o reforço da competitividade e da eficiência produtiva.

Aos projetos de investimento podem ser concedidos, cumulativamente, os seguintes benefícios fiscais:

- Crédito de imposto, determinado com base na aplicação de uma percentagem, compreendida entre 10% e 25% das aplicações relevantes do projeto de investimento efetivamente realizadas, a deduzir ao montante da coleta do IRC;

- Isenção ou redução de IMI, durante a vigência do contrato, relativamente aos prédios utilizados no âmbito do projeto de investimento;

- Isenção ou redução de IMT, relativamente às aquisições de prédios incluídas no plano de investimento e realizadas durante o período de investimento;

- Isenção de Imposto de Selo, relativamente a todos os atos ou contratos necessários à realização do projeto de investimento.

O crédito de imposto previsto tem os seguintes limites:

- No caso de criação de empresas, a dedução anual pode corresponder ao total da coleta apurada em cada período de tributação;

- No caso de projetos em sociedades já existentes, a dedução máxima anual não pode exceder o maior valor entre 25% do total do benefício fiscal concedido ou 50% da coleta apurada em cada período de tributação.

| TAXA BASE | MAJORAÇÕES CUMULATIVAS | |

| 10 | Até 10% | Em função do índice per capita de poder de compra da região em que se localize o projeto, de acordo com os seguintes escalões:

|

| Até 8% | Caso o projeto proporcione a criação de postos de trabalho ou a sua manutenção até ao final da vigência do contrato de acordo com os seguintes escalões:

| |

| Até 6% | No caso de contributo do projeto para o desenvolvimento estratégico da economia nacional, para a redução das assimetrias regionais, e para impulsionar a inovação tecnológica e a investigação científica nacional, para a melhoria do ambiente ou para o reforço da competitividade e da eficiência produtiva. | |

| No caso de ao projeto ser reconhecida relevância excecional para a economia nacional, pode ser atribuída, através de resolução do Conselho de Ministros, uma majoração até 5%, cumprindo o limite de 25% das aplicações relevantes. | ||

Consideram-se aplicações relevantes, para efeitos de cálculo dos benefícios fiscais, as despesas associadas aos projectos de investimento relativas a Activos fixos tangíveis, com excepção de:

- Terrenos que não se incluam em projectos do sector da indústria extractiva, destinados à exploração de concessões minerais, águas de mesa e medicinais, pedreiras, barreiras e areeiros;

- Edifícios e outras construções não directamente ligados ao processo produtivo ou às actividades administrativas essenciais;

- Viaturas ligeiras ou mistas;

- Outro material de transporte no valor que ultrapasse 20 % do total das aplicações relevantes;

- Mobiliário e artigos de conforto ou decoração, salvo equipamento hoteleiro afecto a exploração turística;

- Equipamentos sociais;

- Outros bens de investimento, que não sejam afectos à exploração da empresa, salvo equipamentos produtivos destinados à utilização, para fins económicos, dos resíduos resultantes do processo de transformação produtiva ou de consumo em Portugal, desde que de reconhecido interesse industrial e ambiental;

- Equipamentos usados e investimento de substituição.

Também são relevantes os Activos intangíveis, constituídos por despesas com transferência de tecnologia, nomeadamente através da aquisição de direitos de patentes, licenças, «know-how» ou conhecimentos técnicos não protegidos por patente, as quais não podem exceder 50 % das aplicações relevantes, no caso de sujeitos passivos de IRC que não se enquadrem na categoria das micro, pequenas e médias empresas.

São ainda elegíveis, desde que realizados há menos de um antes da data de candidatura a benefícios fiscais:

- Os adiantamentos relacionados com o projecto, até ao valor de 50 % do custo de cada aquisição;

- As despesas relativas aos estudos directamente relacionados com o projecto de investimento, contabilizadas como activo intangível.